Rok akademicki jest już za nami, przyszedł więc czas na refleksje i podzielenie się co ciekawszymi myślami, które przyszły wraz z tym semestrem.

Sprawą niewątpliwie wartą wspomnienia jest projekt, którego wykonania musieli się podjąć uczestnicy kursu Risk Theory. Uważam, że każda forma aktywności na studiach, która wymaga indywidualnego zagłębienia się w temat i postawienia pewnych tez jest bardzo wartościowa, a czas poświęcony znalezieniu odpowiedzi na pytania, które pojawiają się podczas pracy, nie jest czasem straconym. Dla przykładu przedstawię tutaj fragment projektu wraz z pobieżną analizą problemów, z którymi się spotkaliśmy. Jednak by to zrobić, muszę zacząć od krótkiego wprowadzenia w sam projekt.

Część pracy, o której mam zamiar tutaj wspomnieć, polegała na wybraniu akcji ośmiu firm z S&P 500 i analizie strategii bazującej na teorii Markowitza. Charakteryzuje ona inwestycje poprzez dwa czynniki: oczekiwaną stopę zwrotu i odchylenie standardowe, które jest miarą ryzyka inwestycji. Zakładając między innymi, że znane są rozkłady prawdopodobieństwa osiągnięcia danych stóp zwrotu, można wyliczyć optymalne proporcje najefektywniejszego portfela przy zadanym ryzyku lub najmniej ryzykowny portfel przy zadanej oczekiwanej stopie zwrotu. Na każdy miesiąc, opierając się na dwunastu wcześniejszych miesiącach, dobieraliśmy proporcje zainwestowania w każdą akcję. Naszym celem było zminimalizowanie wariancji portfela przy ustalonej oczekiwanej stopie zwrotu, która miała wynosić maksimum z zera i średniej ze średnich stóp zwrotu wszystkich akcji z roku poprzedniego. Taka stopa zwrotu wydaje się być sensowna i osiągalna. Okres inwestowania przypadł na 01.01.2016- 31.12.2017, przy kapitale początkowym wynoszącym 1000 USD.

Postawiliśmy na akcje następujących firm: Apple (AAPL), Microsoft (MSFT), Marathon Petroleum Corporation (MPC), McDonald’s (MCD), The Coca-Cola Company (KO), Electronic Arts (EA), The Walt Disney Company (DIS) i Dollar Tree (DLTR). Przy doborze akcji nie kierowaliśmy się niczym szczególnym, wybraliśmy firmy, których nazwy kojarzyliśmy. Przyznam szczerze, że przed przystąpieniem do pracy nie mieliśmy zbyt dużego pojęcia o giełdzie, jak i o teorii ryzyka. Obecnie wydaje mi się, że lepszym wyborem byłyby akcje o mniejszej korelacji, by zdywersyfikować ryzyko.

Według osób pracujących w tej branży większość czasu pracy przypada na obróbkę danych. Ponieważ cały projekt miał być zrobiony w języku programowania R początkowo wydawało się, że pobranie danych i obrobienie ich na dane „eRowe” zajmie nam dłuższą chwilę i będzie uciążliwe, jednakże z pomocą przyszła nam funkcja ‚get.hist.quote’ z pakietu ‚tseries’. Pozwala ona na bezpośrednie pobranie danych o akcjach w dowolnych odcinkach czasowych, jak i po uwzględnieniu dywidend i splitów.

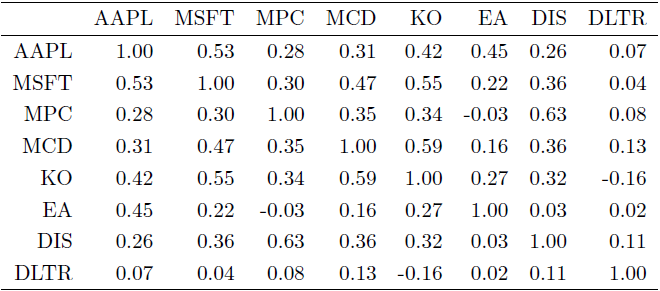

Tabela ukazuje korelacje pomiędzy akcjami. Przyjdzie nam ona później z pomocą, gdy będziemy się chcieli zastanowić, czym kierował się pan Markowitz balansując w ten, a nie inny sposób nasz kapitał.

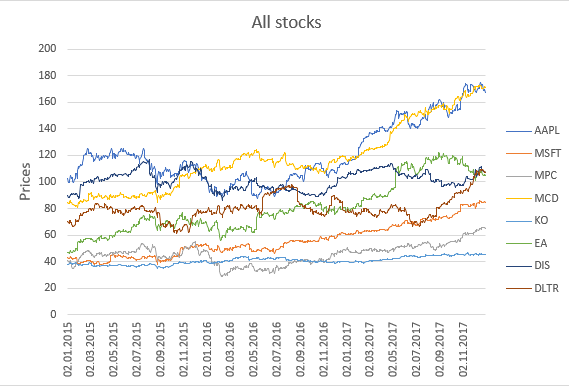

Wykres powyżej przedstawia ceny poszczególnych akcji; coś, co łatwo zauważyć, to trend wzrostowy niemalże wszystkich akcji rozpoczynający się w okolicach przełomu lat 2016-2017. Można też zaobserwować, że najstabilniejszym wzrostem przez niemalże cały okres inwestowania cechował się Microsoft.

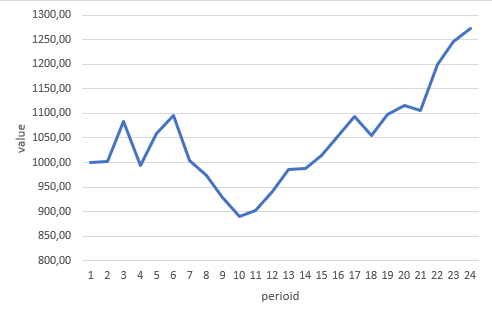

Do przeanalizowania najbardziej nasunęły nam się dwie obserwacje: mocny spadek w okolicach dziesiątego miesiąca oraz wysoki wzrost trwający od początku 2017 do końca okresu inwestowania.

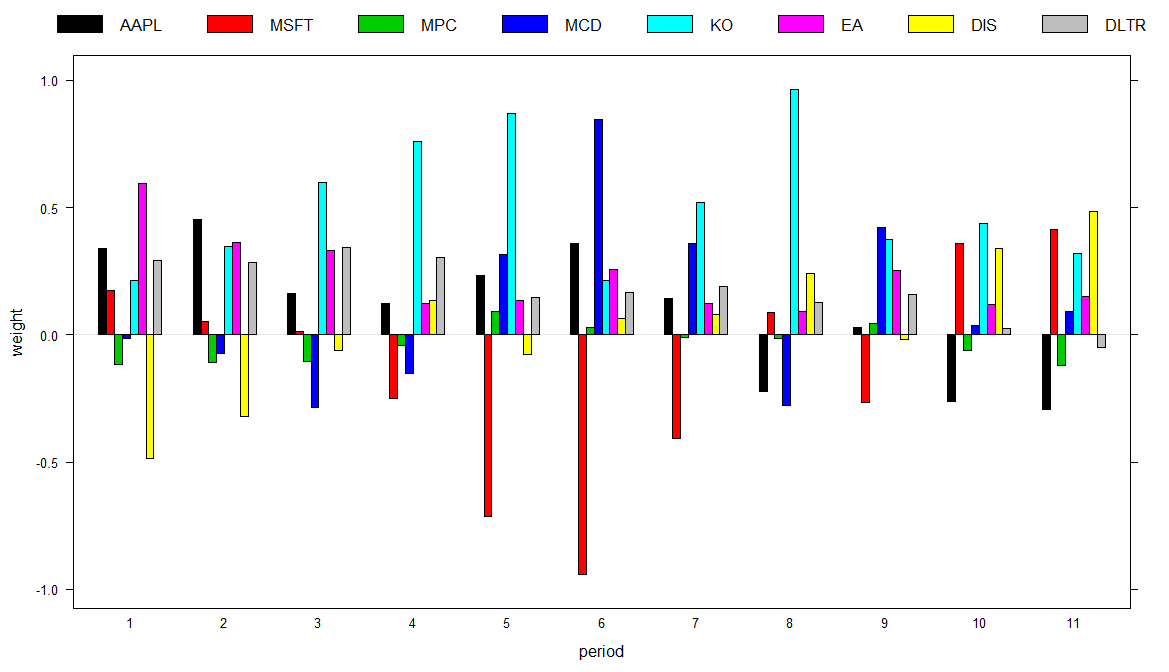

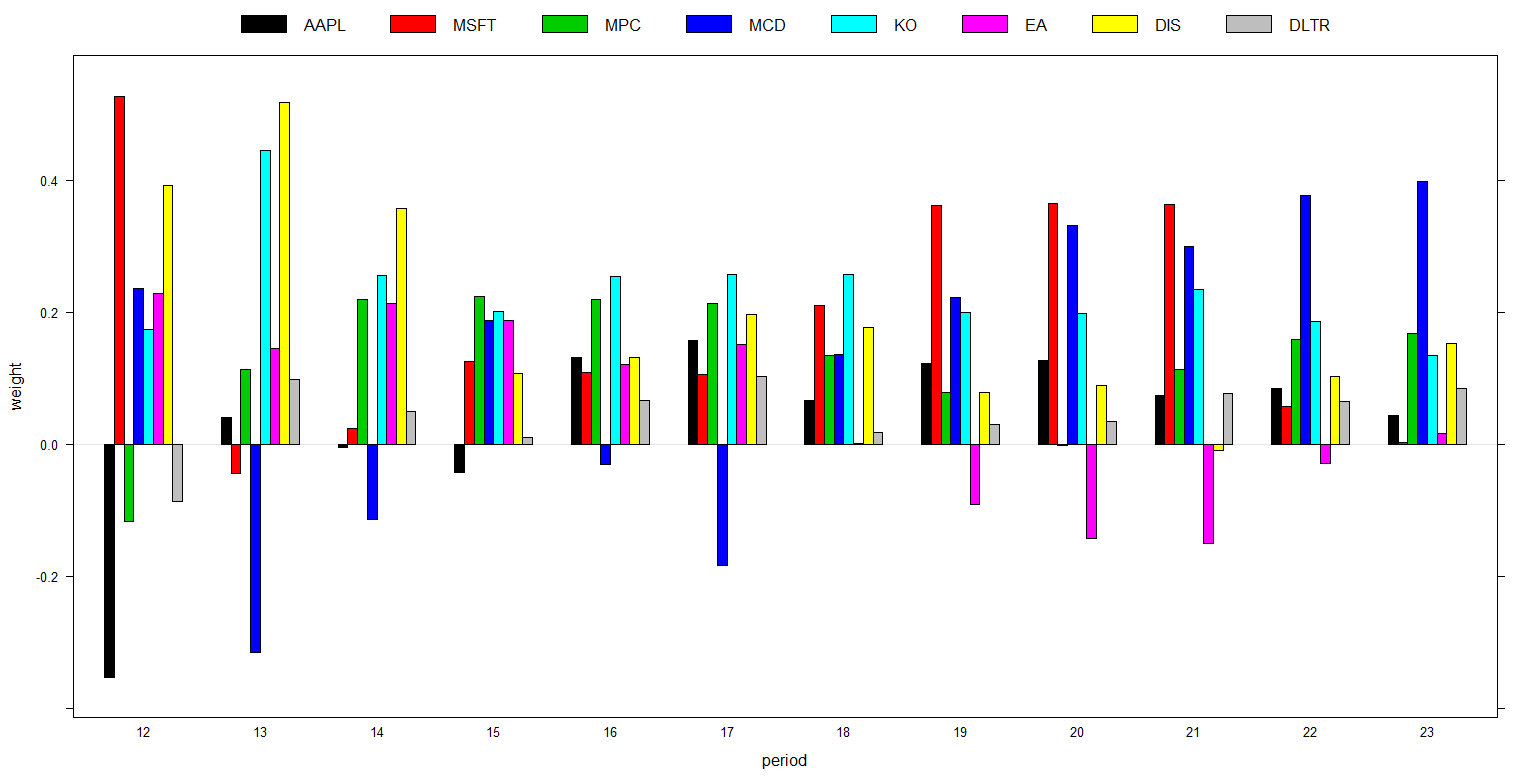

Poniżej przedstawione zostały proporcje naszego portfela w poszczególnych okresach:

Pytanie, które może nam się również nasunąć, to jaki jest powód intensywnej sprzedaży akcji firmy Microsoft w okresie 4, 5, 6, 7, skoro charakteryzuje się on stabilnym wzrostem?

Spadek pokazuje nam, że powyższa strategia może nie być odporna na mocne wahania na giełdzie; mówiąc prosto, czasem nie nadąża za trendami. W okresie 06.2015-06.2016 McDonald’s i Coca-Cola mają najpierw mocny wzrost, cechuje je pozytywna korelacja z Microsoft, który stabilnie (jednak powoli) idzie w górę, stąd by uzyskać wysoką stopę zwrotu, lecz by zahedgować kupno McDonald’sa i Coca-Coli sprzedajemy Microsoft, jednakże przez ten właśnie ruch sporo tracimy, bowiem chwilę po wzroście Coca-Coli i McDonald’sa następuje ich nagły spadek.

Prawdą jest, że w owym roku akcje niemalże wszystkich spółek poszły w górę, jednakże w tej strategii opieramy się na roku poprzedzającym, skąd zatem aż taka skuteczność? Ponieważ koncentrujemy się na akcjach, którym wiodło się dobrze w roku 2016: Microsoft, McDonald’s, Coca-Cola, czy Marathon Petroleum Corporation, a one również, szczęśliwie dla nas, mają trend wzrostowy w 2017.

Projekt ten był niewątpliwie doskonałą okazją do zgłębienia się w praktyczne zastosowanie teorii ryzyka. Praca z danymi, studiowanie i analizowanie fluktuacji na giełdzie czy wyliczanie miar ryzyka dla naszych strategii to tylko część z zadań, z którymi przyszło nam się mierzyć. Projekt miał być wykonany w języku angielskim, co dodatkowo pozwoliło nam podszkolić umiejętności, które z pewnością przydadzą się nam w przyszłej pracy.

KP